日本人の死亡原因第1位となっているがん。その一方で医療技術が進んだことで早期治療を行えば完治することも可能となっています。ただ、気になるのはその治療にかかるお金。普通の医療保険に入っていれば、がんで入院したときにも、もちろん保障されますが、それだけで万全といえるのか。がん保険の必要性について考えてみましょう。

がん保険はどれだけ役立つの?

医療保険に加入しているから、がんのときも大丈夫と思っていませんか? もちろん、がんで入院や手術をしたときには、ほかの病気やケガ同様、入院日数に応じた入院給付金や手術給付金が受け取れます。しかし、がんの場合には、ほかの病気やケガと違った費用が必要なケースも少なくありません。

まず、治療期間が長期にわたるケースが多いですが、その一方で入院期間は短くなっている傾向があるという点。通常の医療保険では入院日数に応じて入院給付金が支払われるため、通院しながら治療を続ける場合には保障が受けられません。通院給付金が受け取れる特約の付いた契約もありますが、入院後の通院で30日以内など給付金が受け取れる範囲は限定的で、長期で通院治療が必要になる可能性があるがんの保障としては十分とは言えないケースも少なくありません。

|

|

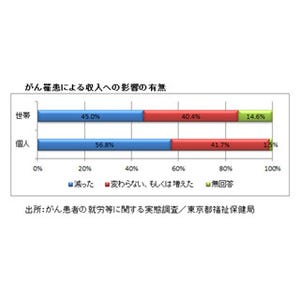

現在は、多額の治療費が必要になったとしても、公的な健康保険が適用される治療を受けている限り、高額療養費制度が利用できるので、医療費が青天井になるということではありません。ですが、それを適用したとしても自己負担額は毎月8万円以上はかかり、がんの治療となればそれが何ヶ月も続く可能性が高く、家計にとってかなり大きな負担となるのは間違いありません。

そうした状況に備えるのががん保険です。この保険は保障ががんに特化しているため、通常の医療保険より安い保険料で大きな保障が得られるのが特徴です。

どんな保障内容の保険がいい?

がん保険は文字通りがんになったときに給付金が受け取れる保険ですが、大まかに言うと次の3つの保障が受けられます。

がんと診断されたときにまとまった金額が受け取れる「がん診断給付金」

がんで入院や手術をした場合の「がん入院給付金」、「がん手術給付金」

がんで通院した場合の「がん通院給付金」

それぞれの保障範囲などは保険会社ごとに異なるので、内容をよくチェックして検討する必要があります。

たとえば1の「がん診断給付金」は、がんと診断された際に一時金がもらえる保障ですが、何回まで受け取れるのか保険会社によって違います。がんの場合には転移したり再発することも十分考えられるので、受け取れる回数が多いほうが安心です。

「入院給付金」は日額1万円以上が一般的です。「手術給付金」は入院日額に応じて金額が決まるケースが多いので、保険料との兼ね合いで日額をいくらに設定するか考えるといいでしょう。医療保険に別途加入しているのであれば、そちらからの給付もあるので、通常は日額1万円あれば十分でしょう。

「通院給付金」はできるだけ長い期間受け取れるものを選んだほうが安心です。前述したようにがんは通院での治療が増えてきているので、通院での保障が充実しているかは重要なポイントです。さらに、がんの治療では先進医療を選択できるケースも多いので、先進医療を受けたときの保障もあると万全です。費用を気にせず治療に専念できるよう備えたいと思っているなら、つけておくといいでしょう。

がん保険のメリット・デメリットと注意点

がん保険はがんの保障に限ることによって、通常の医療保険より保険料が安く加入できることがメリットです。その一方で、がんにならなければ払った保険料はすべて掛け捨てとなってしまうのがデメリット。ですから保険料負担と保障内容の兼ね合いをよく考えた上加入することが必要です。また、一度でもがんになると加入ができなくなってしまうので、前もって健康なうちに加入しておくことも大事です。

(※写真画像は本文とは関係ありません)

<著者プロフィール>

![]()

ファイナンシャルプランナー 堀内玲子

証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別 ライフスタイル別 生命保険のマル得見直し教室」(大和出版)など。