地震保険の付帯率は年々上がっている!

2013年度末の地震保険の付帯率(当該年度中に契約された住宅の火災保険契約に地震保険契約が付帯している割合)は全国平均で58.1%。東日本大震災前の前年、2010年度末の48.1%と比べると、10ポイント増えています。

地震の被害の大きかった岩手県、宮城県、福島県は次の通りです。

|

|

|

(出典)損害保険料率算出機構 |

これは、東日本大震災をきっかけに地震保険の認知度が高まり、地震被害に対する備えの必要性を真剣に考え、行動する人が増えた証と言ってもいいかもしれません。

わが国は、面積は世界の1%にも満たないのに、世界の約10%の地震が発生する「地震大国」。日本にいる限り、いつでも、どこに住んでいても起こりうる地震に対して、私たちは、命を守ることのみならず、被災したあとの生活再建の方法のひとつである「地震保険」についても、知識を身につけ、加入を検討したほうがよいでしょう。

|

|

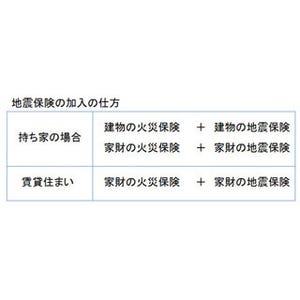

火災保険では、地震や津波による損害は補償の対象外

マイホームに住んでいる人の多くは、火災保険には加入しているでしょう。火災保険は、火災や落雷、破裂・爆発、風・ひょう・雪災、水災、盗難、水漏れ、破損、汚損など、建物や家財に起こりうる多種多様な損害を補償する保険です。

しかし、地震・津波・噴火によって生じた損害に対しては免責、つまり、保険金は支払われません。

地震や津波、噴火の損害に備えるには、火災保険だけでなく、別途地震保険にも加入する必要があるのです。

どの保険会社から入っても地震保険の補償内容・保険料は同じ

火災保険は、さまざまな損害保険会社が多様な商品を販売しており、商品によって補償内容や保険料はマチマチです。

いっぽう地震保険は、単独で加入することはできず、必ず、火災保険に付帯する形で加入しなければなりません。そのため、火災保険と地震保険は同じ保険会社から加入することになります。

ただ、地震保険は、どの保険会社に申し込んでも、所在地や建物の構造などの条件が同じならば保険料や補償内容も同じです。なぜなら、甚大な損害をもたらす恐れのある地震や津波、噴火の損害補償は、民間の損害保険会社が単独で対応するのが難しく、政府が制度に関与して一定の制約を設けているからです。

なお、地震保険は、火災保険と同時に申し込む必要はなく、火災保険を契約したあとからでも申し込みをすることができます。

地震保険の補償額は火災保険よりも小さいため、保険金で建物や家財を元に戻せない

地震保険の対象は住居と家財に限定されており、生活に直接関係ない工場や事務所などの建物は対象外となっています。また、生活に関わる家財でも、30万円を超える貴金属や宝石、骨董品などは対象外です。

保険金額は、火災保険で契約した保険金額の30%~50%の範囲で決めることができますが、建物は5,000万円、家財は1,000万円の上限が設けられています。つまり、火災保険よりも小さい補償額しか設定できない仕組みになっているのです。この背景には、甚大な被害に対する補償には制限を加えざるを得ないという事情があります。

【火災保険・地震保険加入(例)】

|

上の例において、地震以外による火災で住宅・家財が全損した場合、火災保険からは建物の保険金3,000万円、家財の保険金1,000万円が支払われ、受け取ったお金で建物も家財も元に戻すことができるとしましょう。

しかし、地震に伴う火災で住宅・家財が全損した場合に地震保険から支払われる保険金は、建物1,500万円、家財500万円です。これではとても建物、家財を元に戻すことはできません。

つまり、火災保険と地震保険とでは性格が根本的に異なっており、火災保険は「建物や家財を元に戻すための保険」、地震保険は「当面の生活を支えるための保険」なのです。

地震保険の保険金の支払いは、損害の程度に応じて3通り

火災保険の保険金は、契約時に設定した保険金額や時価を限度に実際の損害額が支払われるのが原則ですが、地震保険の場合は、損害の程度に応じて「全損」、「半損」、「一部損」の三段階の基準を適用し、以下の保険金が支払われます。

|

なお、「全損」、「半損」、「一部損」の損害の程度は、建物、家財ごとに定められています。

地震保険の保険料は高い!?

地震保険の保険料は、所在地や建物の構造によって決まります。2014年7月以降の契約分からは料金が改定され、全国のほとんどの地域で保険料がアップしました。

【都道府県別の地震保険料一覧<建物>(改定後)】

|

|

(財務省HPより) |

たとえば、東京都内の住宅で建物の保険金額を1,500万円にする場合、耐火構造の場合の1年間の保険料は30,300円(20,200円×1,500万円 / 1,000万円)、非耐火構造の場合は48,900円(32,600円×1,500万円 / 1000万円)になります。これに家財の地震保険料も加えると、家計の負担はかなり大きくなります。

ただし、保険料には割引の仕組みがあり、免震建築物割引、耐震等級割引の一部は、2014年7月から割引率が拡大されました。

|

また、長期契約(2~5年)をした場合は、期間に応じて保険料が割安になる仕組みもあります。なお、地震保険は5年を超える契約をすることはできません。

【長期契約の保険料】

|

|

たとえば、1年更新の契約で5年間に支払う保険料の総額よりも、5年の長期契約にして5年分まとめて支払ったほうが、合計で約10%安くなります。

さらに、地震保険の保険料は、所得控除の対象となり、所得税、住民税が一定の範囲で軽減される税制優遇制度があります。

【制度の概要】

|

|

※平成18年12月31日以前の長期損害保険契約がある場合には経過措置等があります。 |

地震保険は入るべし!!

地震大国の日本で、いつどこで起きるとも限らない地震や津波、噴火による損害に対して、火災保険から保険金が払われない以上、地震保険にはできるだけ加入したほうがいいでしょう。マイホームに住んでいる方は建物と家財の地震保険に入り、賃貸暮らしの方は家財の地震保険に加入するようにしましょう。

これまで述べたように、地震保険の保険金は決して十分な額ではなく、保険金だけで元の生活に戻ることはできません。また、毎年支払う保険料の家計負担もバカになりません。しかし、万が一の事態に、被災した後の当面の生活資金に保険金を充てることができることはとても心強いでしょう。

執筆者プロフィール : 中村宏(なかむら ひろし)

![]() ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)

ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)

![]()

メルマガ「生活マネー ミニ講座」(平日・毎日)→http://www.mag2.com/m/0000113875.html

FPオフィス ワーク・ワークスのHP→http://www.e-workworks.com/index.html