セブン銀行は1月14日、セブン銀行口座のWEBで行う取引きや手続きを全面リニューアルし、「ダイレクトバンキングサービス」として開始した。ダイレクトバンキングサービスとは、パソコン・スマートフォン・携帯電話など、WEBで行うサービスの総称なのだが、そのサービスには、以前、"やさしいATM"としてレポートした記事でも述べたような、"利用者にやさしい"配慮が随所でなされている。今回は、この"やさしいインターネットバンキングサービス"の特徴について、開発を担当した同行商品サービス部の長沢淳博氏と安田貴紀氏に聞いた内容を紹介したい。

|

|

セブン銀行商品サービス部の長沢淳博氏(左)と安田貴紀氏 |

|

|

セブン銀行ダイレクトバンキングサービス(PC)の画面例。 |

PC・スマホ・携帯のネットバンキングが大幅リニューアル

――ダイレクトバンキングサービスとは、どんなサービスのことでしょうか?

安田 : パソコン・スマートフォン・携帯電話など、WEBで行うサービスの総称です。これまでもインターネットバンキングやモバイルバンキングがありましたが、今回全面リニューアルしました。

口座開設の申込み方法が、郵送からWEB完結方式に

――「ダイレクトバンキング」の特徴は何でしょうか?

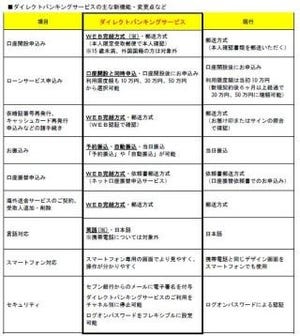

長沢 : まず、口座開設の申込み方法に、WEB完結方式が加わったことです。今までは、口座申込書を郵送することで口座開設をすることができたのですが、ダイレクトバンキングサービスでは、インターネットから申込みをいただいて、本人限定郵便という形でお客様にキャッシュカードをお届けするという「WEB完結方式」を追加しました。15歳未満の方や外国国籍の方は対象外ですが、紙のやり取りを全てなくした「ペーパーレス」で口座開設ができるようになりました。

――なるほど。口座開設の申込みが紙なしでもできるようになったのですね。口座開設がWEB完結方式になったことで、「ペーパーレス」以外にどんな利点がありますか?

長沢 : WEB完結方式になったことで、キャッシュカードがお客様に届くのも早くなります。

従来は、例えば、WEBから口座申込み書類の資料請求をして、その書類に本人確認書類を添付して返送していたりすると、キャッシュカードがお客様の手元に届くまでの期間が、実質ベースで10日~15日ぐらいかかっていたと思います。それが、今回WEB完結方式にすることで、申込みからお客様の手元にカードが届くのが5日~10日ぐらいに短縮されたのです。

このWEB完結方式こそ、我々がずっと実現したいと思っていたことなのです。

――WEB完結方式にすることで、ペーパーレスだけでなくスピードアップも実現できたわけですね。

長沢 : 口座振替の申込み、キャッシュカード再発行の申込み、海外送金サービスのご契約などもWEB完結方式でできるようになりました。カードの再発行も、お客様は普段使っているカードが使えなくなっているので、そのカードを極力早くほしいというニーズがありました。WEB完結方式によって、お客様が再発行を申し込んでからカードを受け取るまでの日数を大幅に短くすることができました。

――振込み機能もより便利になったようですね。

長沢 : 振込日の予約機能や、毎月自動で同じ日に振り込める自動振込の機能も備えています。自動振込のほうは、家賃の振込みなどに利用することができます。

――それはいいですね。

長沢 : カードローンの申込みについても、従来はまずセブン銀行の口座開設をしていただいて、それからカードローンの申込みをしてもらう必要がありましたが、ダイレクトバンキングサービスの開始によって、口座開設と同時にカードローンも申込みできるようになりました。

また、言語対応として、今までは日本語だけだったのですが、英語でも表示できるようにしました。PC、スマホで対応しています。これは、弊社が海外送金サービスに力を入れているということもあって実装したサービスです。

|

|

|

英語ログオン(スマートフォン)の画面例。 |

――リニューアルというより、全く新しいサービスになった感じですね。前回「やさしいATM」のインタビューをさせていただいた時は、利用者の目線で取引画面を大幅に変更していましたが、ダイレクトバンキングサービスにおいても、取引画面というのは変わったのでしょうか?

安田 : はい。ネット利用経験がそれほどないような方でも、利用しやすいような画面にしました。できるだけ、堅くならないような感じにしました。

――具体的には、どのように変更されたのでしょうか?

安田 : ボタンの配色を、アクションを起こすボタンはオレンジ色を使うようにしました。また、背景に空を入れてフレンドリーな雰囲気を出したり、エラーが出るときは、エラーの要因となった項目のすぐ近くにエラーが出るようにしました。

|

|

新規口座開設(PC)の画面例。お客さまのメイン導線となる「メールアドレスを登録する」ボタンをオレンジ色で目立たせたり、標題を「口座開設をはじめる」というやわらかめの言葉にしたりして、親しみやすさを出している |

そのほか、言葉の言い回しで、お客さまがやりたいことをわかりやすく「動詞」で表示するようにしました。例えば、振込みの画面だと、「実行」とか「確認」とかいう形で表示されるケースが多いと思いますが、それを「実行する」とか「確認する」とか、そういう表示にしたのです。定期預金を作成する画面では、「定期預金を新規作成する」といった感じです。

心がけたのは、途中でお客様が迷わないように、やりたいことが最後までできるような画面にしたことです。よくありがちなのは、いろいろな機能を盛り込みすぎたせいで、画面上にいろいろなボタンがあって、結局お客様が次にどうしたらいいか分からなくなってしまうケースです。

作り手の"思い込み"が強いとそうなってしまいがちなので、逆にそういうところをなるべく減らして、お客様がやりたいことを迷わずにできるようにしました。

|

|

定期預金作成(PC)の画面例。オレンジ色のボタンにわかりやすく動詞で表示されている。 |

|

|

定期預金作成(スマートフォン)の画面例。表示内容はPCと同じだが、スマートフォンで使いやすくレイアウトしている |

――徹底したユーザー目線を貫いているというわけですね。スマートフォンの専用画面も作ったということですが、取引画面ではどういった点を工夫されましたか?

安田 : スマートフォンでもなるべくボタンの数を減らしました。例えばお客様が振込みを利用される場合は、振込みの動作を完了させるためのボタンをお客様が迷わないような位置に配置するなどしました。

また、ボタンを大きめにして押しやすくしたりしました。

|

|

スマートフォンの画面例。アイコンやタブ切替を使い、スマートフォンをメインターゲットとしたリッチな表現をしている |

――スマートフォンでも、全体的に、優しくというか、お客様が迷わないようにということですね。セキュリティ面ではどうでしょうか?

安田 : 今までログオンの際にはキャッシュカードの裏面に記載されている「お客さまID」を「ログオンID」として使っていただいていました。今回のダイレクトバンキングサービスでは、お客様の好きな「ログオンID」を設定していただけます。さらに、「ログオンID」「ログオンパスワード」は今まで数字だけだったのですが、これをアルファベットと数字を使えるようにして、セキュリティを強化するとともに、お客様にも覚えやすくして利便性を向上させました。

――お客様が自由に自分の「ログオンID」や「ログオンパスワード」を設定できる。それによってセキュリティも向上するわけですね。より便利に、より使いやすくなったダイレクトバンキングサービス、これからたくさんのお客様に利用していただけるといいですね。本日はありがとうございました。